양도소득세 예정신고 필수

양도소득세는 부동산 등 자산을 양도할 경우, 판매자가 양도일이 속하는 달의 말일부터 2개월 이내에 신고·납부해야 하는 세금입니다. 이를 양도소득세 예정신고라고 합니다.

예정신고를 하지 않으면 무신고 가산세 20%가 부과되며, 납부하지 않을 경우 납부불성실 가산세 연 10.95%와 1일 0.03%의 무납부 가산세가 추가됩니다.

과거에는 양도소득세를 미리 신고하면 일정 인센티브가 제공되었지만, 현재는 예정신고를 반드시 해야 하며, 신고하지 않을 경우 가산세가 부과되는 의무사항입니다. 따라서, 양도소득세 예정신고는 반드시 기한 내에 해야 합니다.

예정신고 납부세액 = 예정신고 산출세액 – 감면세액 – 수시부과액

양도소득세 예정신고 시 납부세액이 1,000만 원을 초과하면 확정신고와 마찬가지로 분납이 가능합니다. 만약 예정신고 의무를 위반할 경우, 무신고 가산세, 과소신고 가산세, 초과환급신고 가산세, 납부불성실 가산세, 환급불성실 가산세 등의 불이익이 발생할 수 있습니다. 또한, 1년 동안 2회 이상 자산을 양도한 경우, 다음 해 5월 종합소득세 신고기한까지 양도소득세를 합산 신고해야 합니다.

| 구분 | 토지, 건축 등의 기타자산 | 주식, 출자지분 |

| 예정신고기한 | 양도일이 속하는 달의 말일부터 2개월 | 양도일이 속하는 반기의 말일부터 2개월 |

양도소득세 예정신고

국세청 홈택스( https://www.hometax.go.kr ) → 세금 신고 → 양도소득세

세무서 방문 신고 또는 세무대리인(세무사) 신고 대행

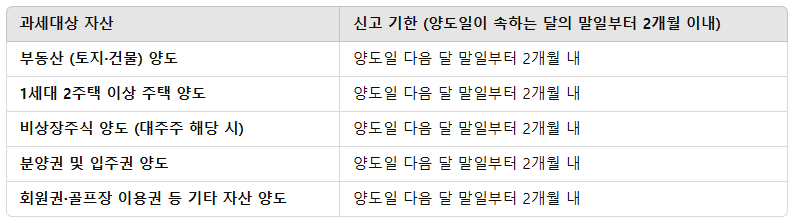

양도소득세 과세대상별 신고 기한

양도소득세는 부동산(토지·건물), 1세대 2주택 이상 주택, 비상장주식(대주주 해당 시), 분양권·입주권, 회원권·골프장 이용권 등의 자산을 양도할 경우 양도일이 속하는 달의 말일부터 2개월 이내에 신고·납부해야 합니다.

양도세를 절세하는 방법

✅ 장기보유특별공제 활용해 3년 이상 보유 시 최대 30~80%까지 공제 가능

✅ 1세대 1주택 비과세 요건에 중촉한다면 양도소득세 면제 가능

✅ 필요경비인 취득세, 중개수수료 등 비용을 증빙해 과세 대상 소득을 줄일 수 있음

2주택자 5년 동안 보유한 4억 아파트 8억 매도한다면? 예시

1세대 2주택자가 5년 동안 보유한 4억 원짜리 아파트를 8억 원에 매도하면 양도차익은 4억 원이 된다. 취득세, 중개수수료 등 필요경비 1,650만 원을 차감하면 최종 양도차익은 3억 8,350만 원이며, 5년 보유에 따른 장기보유특별공제(10%)를 적용하면 과세표준은 3억 4,265만 원이 된다. 이에 따라 누진세율을 적용하면 양도소득세는 6,063만 원, 지방소득세(10%) 포함 총 납부세액은 6,669.3만 원이 산출된다.

양도소득세 예정신고는 양도일이 속한 달의 말일부터 2개월 이내에 해야 하며, 홈택스를 통한 전자신고, 세무서 방문 신고, 세무사 대행 신고 등의 방법이 있다. 예정신고 납부세액이 1,000만 원을 초과하면 최대 50%까지 분납할 수 있다. 만약 예정신고를 하지 않으면 무신고 가산세(20%) 및 납부불성실 가산세(연 10.95%)가 부과되므로 반드시 기한 내 신고해야 한다.

보통 부동산 중개업소에서는 기본적인 양도소득세 예상액을 간단하게 안내해 줄 수 있지만, 대부분 개인이 직접 알아봐야 합니다. 정확한 세금 계산 및 신고 업무는 개인 세무사가 담당하는 것이 일반적입니다. 부동산 중개인은 거래 경험을 바탕으로 대략적인 세금 규모를 추정해 줄 수 있지만, 필요경비(취득세, 중개수수료, 양도 비용 등) 공제, 장기보유특별공제 적용, 다주택자 중과세율 여부, 양도소득 기본공제 등을 고려한 정확한 세액 산출은 세무 전문가가 해야 합니다. 개인 세무사에게 맡기다면 15~20만원 정도 비용이 발생합니다.