많은 사람들이 가압류라는 말은 들어봤을 거야, 그런데 그 의미를 제대로 알고 있는 사람은 많지 않아. 대부분 확정된 판결이 있으면 바로 법원에 가서 가압류 신청한다고 생각하는데, 사실 확정된 판결이 있으면 가압류할 필요가 없어. 이미 판결로 채권이 확정됐기 때문에 그 자체로 강제집행을 할 수 있거든.

가압류는 말 그대로 소송 중에 채무자가 재산을 숨기거나 처분할 위험이 있을 때 미리 그 재산을 압류해 놓는 거야. 쉽게 말해서, 채무자가 재산을 빼돌릴까 봐 그걸 막기 위해서 법원이 임시로 재산을 잡아놓는 거지. 그래서 가압류는 소송이 진행 중일 때, 판결 전에 재산을 보호하는 방법이라고 생각하면 돼.

집행권원이 없는 사람은? (민사신청과)

집행권원은 강제집행을 하려면 꼭 필요한 문서야. 내 권리를 강제로 행사할 수 있게 법원이나 공증인 같은 공적 기관이 그 권리를 인증해주는 거지. 예를 들어, 집행문이 붙은 판결 정본이나 공증, 이행권고결정, 화해조서, 조정조서, 지급명령 등이 집행권원이 될 수 있어. 근데 이 집행권원이 없으면, 당장 강제집행은 못 해.

하지만 집행권원이 없어도 할 수 있는 집행이 가집행이야. 여기서 ‘가-’는 ‘임시’라는 뜻이야. 가압류나 가처분 같은 것들이 그 예인데, 즉 바로 채무자의 재산을 현금화하거나 가져갈 수는 없지만, 임시로 채무자의 재산을 압류해서 은닉하거나 처분하는 걸 막는 거지. 소송은 시간이 오래 걸리니까, 빨라도 한 달 이상 걸리고 채무자는 강제집행을 대비해 재산을 숨길 수도 있어. 그래서 사람들이 이런 가압류 같은 가집행을 신청하는 거야.

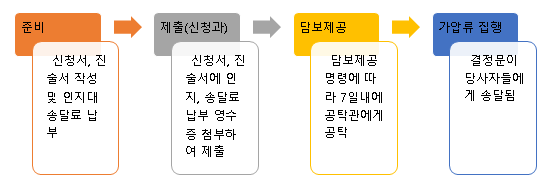

가압류 신청할 거면 돈이 필요해? (담보제공명령)

가집행의 단점은 담보를 제공해야 한다는 거야. 보통 가압류 신청을 하면 법원에서 현금공탁이나 보증보험증권으로 담보를 제공하라는 담보제공명령을 내줘. 특히 통장 가압류는 현금 공탁이 대부분이고, 청구하는 금액에 따라 공탁해야 하는 금액이 달라져. 이 돈은 인지대나 송달료처럼 소모되는 게 아니고, 일정 기간 동안 법원이 지정한 은행에 보관되는 거야. 만약 가집행을 취소하거나 각하되거나 본안 소송에서 이기면 그 돈은 다시 돌려받을 수 있어. 담보 회수에 대해서는 나중에 얘기하고, 지금은 채권 가압류 신청 방법에 대해 알려줄게.

가압류 신청 전 꼭 알아야 할 것들과 가압류의 종류

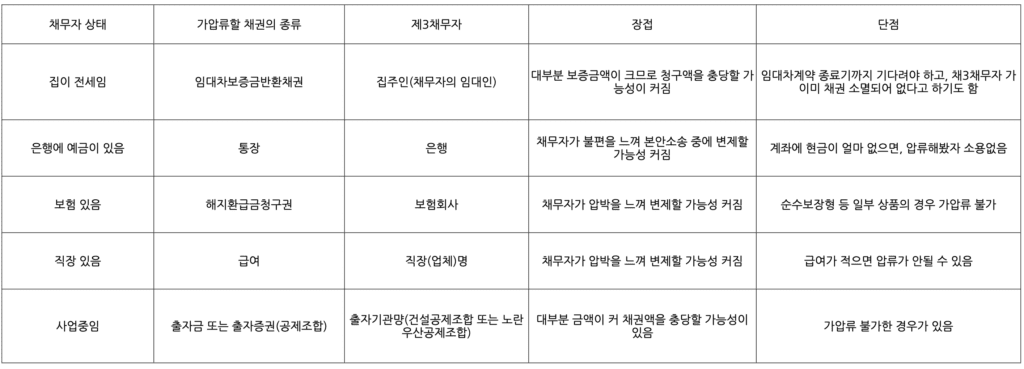

채권 가압류에서 말하는 ‘채권’은 내 채권이 아니라, 채무자(걔)가 다른 제3자에게 가지고 있는 채권을 말하는 거야. 예를 들어, 채무자가 전세를 살고 있고, 집주인에게 전세보증금 3천만 원을 돌려받을 권리가 있으면, 그게 바로 채무자의 채권이 되는 거지. 그래서 채권 가압류를 할 때는 채무자가 제3자에게 받는 돈을 가압류하는 거야. 이 경우, 집주인은 제3채무자가 되는 거지.

그러면 채권 가압류 신청 전에 해야 할 일이 뭐냐? 바로 채무자가 어떤 채권을 가지고 있는지 알아보는 거야. 예를 들어, 채무자가 전세로 살고 있는지, 아니면 다른 채권이 있는지를 파악해야 해.

그다음엔 신용정보회사를 통해 채무자의 주거래은행을 조회해서 그 은행 예금통장을 가압류하거나, 채무자가 보험에 가입했다면 그 보험회사를 제3채무자로 해서 해지환급금을 가압류할 수도 있어. 전세보증금처럼, 집주인을 제3채무자로 해서 가압류를 할 수도 있지.

하지만, 주거래은행에 돈이 없거나, 보험이 해지환급금이 없는 상품이거나, 보증금을 다 까먹은 상태라면 가압류가 안 될 수도 있어. 집행에는 늘 리스크가 따르니까, 채무자가 어떤 채권과 재산을 가지고 있는지 철저히 파악하는 게 중요해. 다음 포스팅에서 그럼! 무엇을 가압류 해야 할 것인가!?에 대해서 알아볼께! 아래 링크를 참고해줘!

급여, 예금, 보험자동차 가압류하는 방법은? 채권 가압류 종류