집행권원(집행력 있는 공정증서 정본 또는 판결, 또는 이행권고 결정, 지급명령 등)을 받았다면

재산명시를 먼저 하지 마시고, 채권압류 및 추심명령을 권합니다.

왜 채무자의 재산명시 신청이 아닌 채권압류 및 추심명령을 통한 회수를 해야할까요?

재산명시란? 재산명시신청?

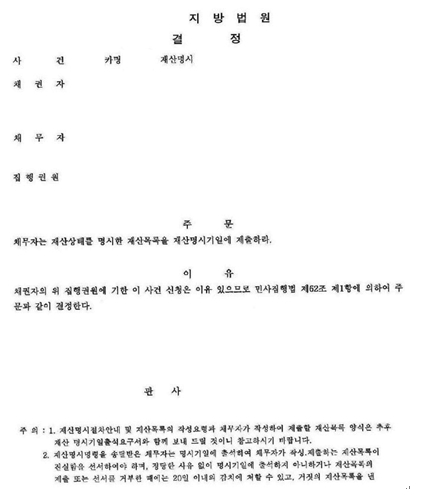

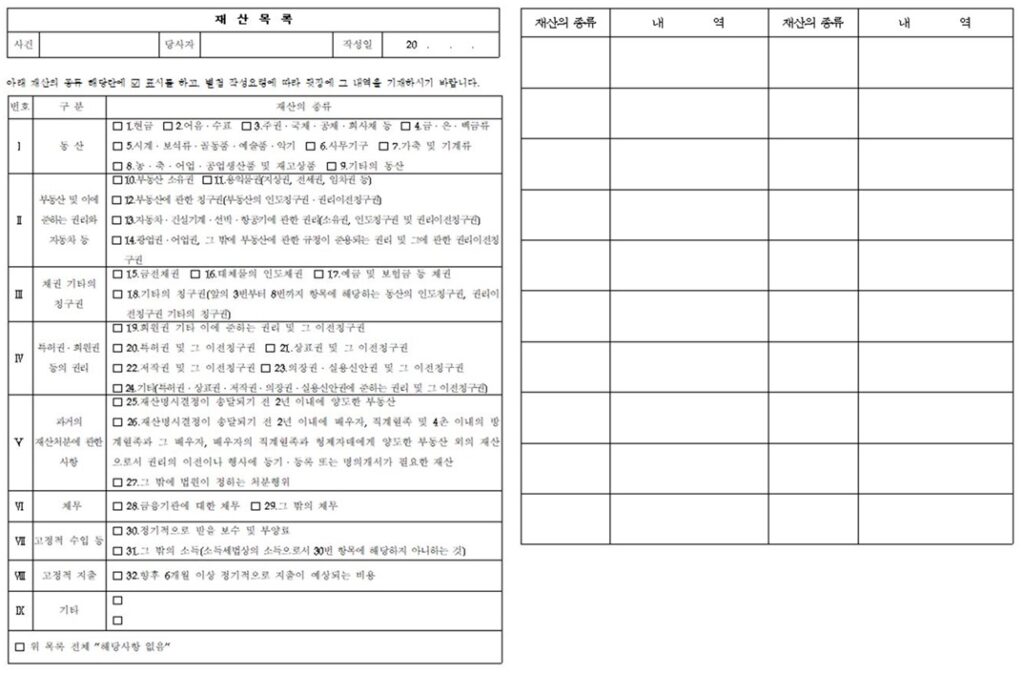

보통 집행권원(공정증서나 집행력있는 판결 정본, 지급명령 등)을 받고나면, 돈을 돌려받고자 가장 먼저 하는 신청이 재산명시 신청입니다. ▶ 재산명시신청이란, 채무자에게 자신의 재산목록을 제출하도록하는 법원의 명령을 구하는 신청입니다.(채무자가 법인인 경우는 불가) 신청이 받아들여지면 법원에서는 재산명시 결정을 채무자에게 보내고, 채무자는 법원에 자신의 재산목록을 신고하여야 합니다.

재산명시 결정의 어려움

채무자가 재산명시 결정에 불복하여 재산명시 기일에 불출석 한다거나 하면 감치 또는 벌금형을 받게 됩니다. 그러나 실질적으로 감치가 이루어지는 경우는 거의 없고, 500만원 미만의 벌금형이 내려져도 벌금은 내도 “응~ 니 돈은 안주면 그만~” 이라는 사람도 있어서 사실 재산명시는 왜하는지 모르겠다 싶을 때가 많습니다.

채무자가 재산명시 결정에 불성실하게 응한 경우, 이를테면, 재산을 누락하였거나, 아예 재산없음으로 신고하는 경우에는 이것이 거짓임이 확실할 때, 고발할 수는 있겠지만, 이것이 거짓임을 입증할 수 있는 증거를 찾기란 현실적으로 어렵습니다.

재산명시는 재산조회로 가기 위한 과정?

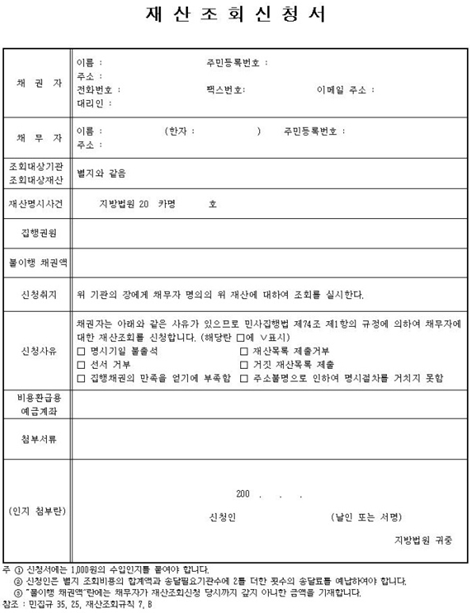

재산명시 결정 이후 다음과 같은 요건에 맞으면 재산조회를 신청할 수 있습니다.

① 채무자 주소보정이 어려워 공시송달할 수밖에 없는 경우

② 재산명시기일에 채무자가 출석하지 않은 경우

③ 재산명시기일에 재산목록을 제출 거부한 경우

④ 허위로 재산목록을 제출하였거나, 재산을 누락한 경우

⑤ 재산목록에 기재된 것만으로는 빚을 다 갚기에 부족할 때

▶ 이 중에 하나 이상의 요건을 만족한다면, 법원에 재산조회를 신청할 수 있습니다. 보통 법원에서 하는 재산조회는 부동산, 특허권, 자동차, 중기, 예금, 보험 등에 할 수 있습니다만, 신청 시 재산조회 대상기관을 구체적으로 본인이 기재하여야 하므로, 어디 금융기관이랑 거래하는지 부동산이 있는지 차가 있는지 등은 미리 파악해두어야 합니다.

▶ 조회해야 할 대상기관 1곳 당 조회비용이 계속 추가되기 때문에, 어느정도 미리 파악하고 신청하지 않으면 조회 비용이 엄청 늘어납니다. 그래서 신용정보회사에 채무명의(집행권원)를 가져가서 일정한 비용을 지불하고 채무자의 신용정보를 포괄조회하는 방법을 사용합니다.

신용정보회사를 통해 신용정보만 조회

대부분 고려신용정보나 이런 신용정보회사는 채권추심까지 같이 하는 걸로 알고 있고, 그에 대한 비용도 많이 들어갈 거라고 생각하셔서 꺼리는데 (광고 아님), 채무자의 신용정보만 조회해달라고 하면 그것만 해줍니다. 네이버에서 신용조사, 재산조사로 검색하면 이런걸 해주는 사이트가 쭉 뜹니다. 이 중에서 저렴하고 평이 좋은 회사를 찾아서 조회 신청 하시면 됩니다.

채무자 재산조회를 의뢰한 회사에서 채무자의 재산추정정보를 보고서로 작성해서 보내주면, 그 보고서에 나와있는 주거래은행(추정)을 대상으로 법원에 재산조회 신청을 하면 되겠죠?

재산조회…현실적 어려움

하지만, 법원의 재산조회는 부동산의 경우 신청한 날로부터 2년간 소급조회가 가능하지만, 금융기관의 경우에는 신청한 날짜 이후로부터만 조회가 가능합니다. 그래서 채무자들이 재산명시 신청이 들어오면, 바로 예금을 친인척 계좌로 옮겨놓는다고 해도, 그러한 사실을 추적하기란 어렵습니다. 채무자가 모든 돈을 다른 사람명의의 계좌로 옮겨놨다면, 법원에서 해당 금융기관에 재산조회를 요청해도 해당 금융기관은 법원측에 재산이 없다고 회신해버리면 끝이죠. 그래서 재산명시는 오히려 채무자에게 시간만 벌어주는 꼴이라고 하는 분들이 많습니다.

채권압류 및 추심명령이 답이다!

그래서 곧바로 채권압류 및 추심명령을 하는 분들이 많습니다. 집행권원(집행력 있는 공정증서 정본 또는 판결, 또는 이행권고 결정, 지급명령 등)을 받았다면, 재산명시를 먼저 하지 마시고, 채권압류 및 추심명령을 권합니다. 재산조회 신청 시와 마찬가지로 신용정보사를 통해 채무자의 재산을 조회한 후, 바로 그 금융기관들을 제3채무자로 하여 채권압류 및 추심명령을 신청하는 것입니다.

(다만, 최근에는 시스템이 발전하여, 채무자의 개인정보 조회 시에, 채무자에게 통지가 갈 수 있으므로 주의하셔야 합니다. 자신의 개인정보가 열람되었다는 것을 알면 채무자가 재산을 은닉할 수 있으니 채권압류 및 추심명령 절차를 서둘러야 합니다.)

제3채무자인 금융기관이 채권압류 및 추심명령을 통지 받으면, 바로 법원의 명령에 따라 채무자의 예금 또는 보험금을 공탁합니다. 그러면 공탁금 출급 청구를 하여 돈을 찾으면 끝입니다.

다만, 이렇듯 간단한 경우는 거의 없고, 채권자들이 굴비처럼 엮여 있어, 공탁된 돈을 놓고 채권자들끼리 나눠가져야 하는 배당절차로 넘어가는 경우가 많습니다. 결국 그렇게 되면 채권 중 일부만을 변제받게 되는 셈입니다. 그렇다면 못받은 나머지 돈에 대해서는 잊어버리고 끝내야 할까요?

다음 포스팅에서는 남은 채권액을 나중에라도 추심하기 위하여 후일을 기약하는 절차와 채권 소멸 시효 연장 방법에 대하여 올리겠습니다.