매입자발행 세금계산서란?

매입자발행 세금계산서는 일반적으로 공급자가 세금계산서를 발급해주지 않을 때, 매입자가 세무서의 확인을 거쳐 직접 발행할 수 있는 세금계산서입니다. 매입자는 물품이나 용역을 공급받은 날로부터 3개월 이내에 거래사실 확인 신청서와 관련 증빙자료를 준비해 관할 세무서에 제출합니다. 세무서는 해당 자료와 신청서를 공급자 관할 세무서로 보내고, 공급자 세무서에서 거래 사실을 확인한 뒤, 결과를 양측 관할 세무서에 통보합니다.

통보를 받은 매입자는 매입자발행 세금계산서를 작성하여 공급자에게 교부하고, 이 매입자발행 세금계산서로 세액공제를 받으려면 반드시 매입자발행 세금계산서 합계표를 작성해 신고해야 합니다. 즉, 매입자발행 세금계산서는 공급자가 세금계산서를 발급하지 않을 때 세액공제를 받을 수 있는 구제 장치이며, 적법한 절차와 제출 서류를 반드시 따라야 합니다.

매입자 발행 세금계산서 합계표 작성 방법

세액공제 요건은 세무서에서 거래사실 확인 통지를 받아 매입자발행세금계산서를 교부한 것으로 간주된 경우에도, 반드시 매입자 발행 세금계산서 합계표를 작성해 제출해야 세액공제를 받을 수 있습니다.

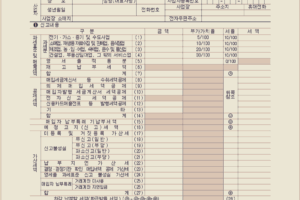

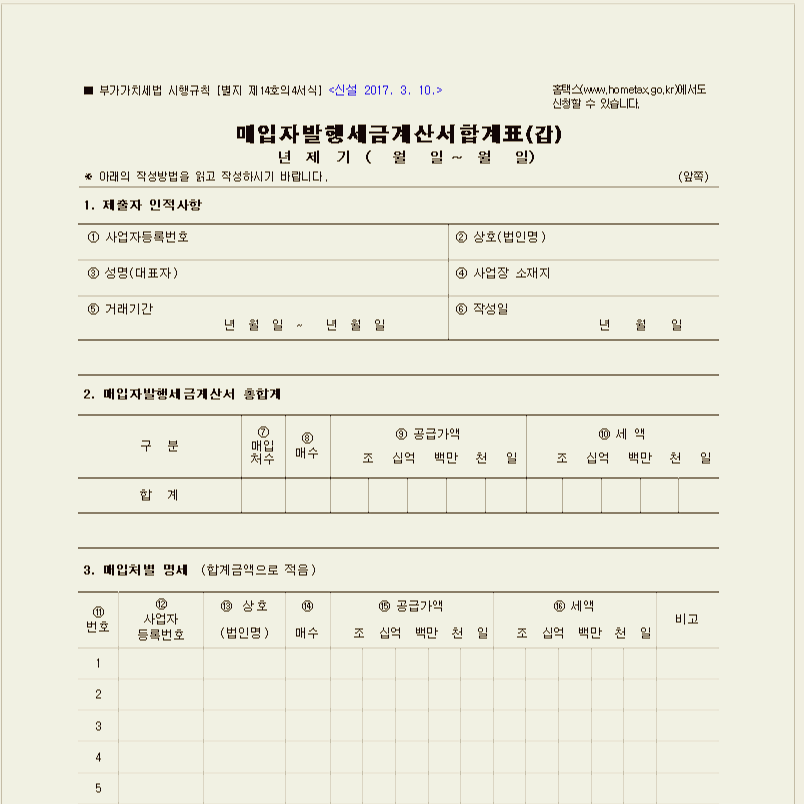

매입자발행세금계산서 총합계 (⑦ ~ ⑩) 매입처별 명세란의 일련번호(1번~마지막 번호)까지 모두 합한 값을 총합계란에 적습니다. 즉, 각 거래처(매입처)별로 교부한 매입자발행세금계산서의 매수, 공급가액, 세액을 모두 합산해 작성합니다.

매입처별 명세] (⑪~) 교부한 세금계산서의 각 거래처(매입처)별로 1번부터 일련번호를 부여해 순서대로 적습니다.각 거래처별로 사업자등록번호와 상호를 정확하게 기재합니다. 매입처별로 교부한 세금계산서의 매수, 공급가액, 세액을 합계하여 적습니다. 수정 세금계산서(예: 예정신고 누락분을 확정신고 시 제출하는 경우) 역시 해당 매입처의 합계에 포함해 기재해야 합니다.

정리하면, 세무서 확인과 관계없이 매입자발행세금계산서 합계표는 반드시 제출해야 하며, 교부한 세금계산서를 거래처별로 빠짐없이 합산하고 매입처별 명세와 총합계를 구분하여 정확히 작성해야 합니다. 이 합계표를 제출해야만 세액공제가 인정됩니다.