부동산임대공급가액명세서란?

부동산임대공급가액명세서는 부동산 임대사업자가 임대용 집, 상가, 사무실 등 부동산을 타인에게 빌려주고 받은 임대 수입(공급가액)을 부동산별로 명확하게 기록하여 제출하는 서식입니다. 부동산임대공급가액명세서는 임대사업자가 부가가치세 신고 시, 부동산별 임대 수입(공급가액, 즉 부가가치세를 제외한 실제 임대수입)을 상세하게 작성해 신고·제출하도록 한 문서입니다. 국세청은 이를 바탕으로 부동산임대소득의 적정성 및 부가가치세 과세자료 파악에 활용합니다.

공급가액이란?

공급가액은 임대사업자가 받은 총 임대료 중 부가가치세를 제외한 금액(순수 수입금액)을 의미합니다. 즉, 부가가치세가 면세되는 임대도 반드시 이 명세서에 대상 부동산별로 공급가액을 기입해야 합니다.

부동산임대공급가액명세서 의무인가?

부동산임대사업자는 1년에 두 번(일반과세자는 반기별), 부가가치세 신고 시점에 공급가액명세서를 작성해 반드시 함께 제출해야 합니다. 부동산임대공급가액명세서에 들어가는 내용으론 부동산별 주소, 임대구분(주거/비주거), 임대수입액(공급가액), 임차인 정보 등이 포함됩니다.

- 임대 부동산의 소재지(주소)

- 임차인(세입자) 성명 등 인적사항

- 임대 시작일, 종료일(임대기간)

- 연간 공급가액(임대료; 부가가치세 별도)

- 임대 면적 등 부동산 세부 정보

부동산임대공급가액명세서는 부동산을 임대하여 얻은 수입금액을 부동산별로 정리‧기록해 부가세 신고 때 제출해야 하는 명세서입니다. 임대소득의 투명성 확보와 세금 신고의 정확성을 위해 반드시 작성‧제출해야 하니, 임대업자는 신고 시점마다 꼼꼼하게 준비해야 합니다.

만약 명세서를 제출하지 않거나, 내용이 부실하면 가산세 부과 등 불이익이 있을 수 있으니 정확히 기재해야 합니다. 부동산별로 임차인별로 누락 없이 정확하게 작성해야 하며, 부가가치세가 면세되는 임대(주택임대 등)도 제출대상이 될 수 있으므로 주의가 필요합니다.

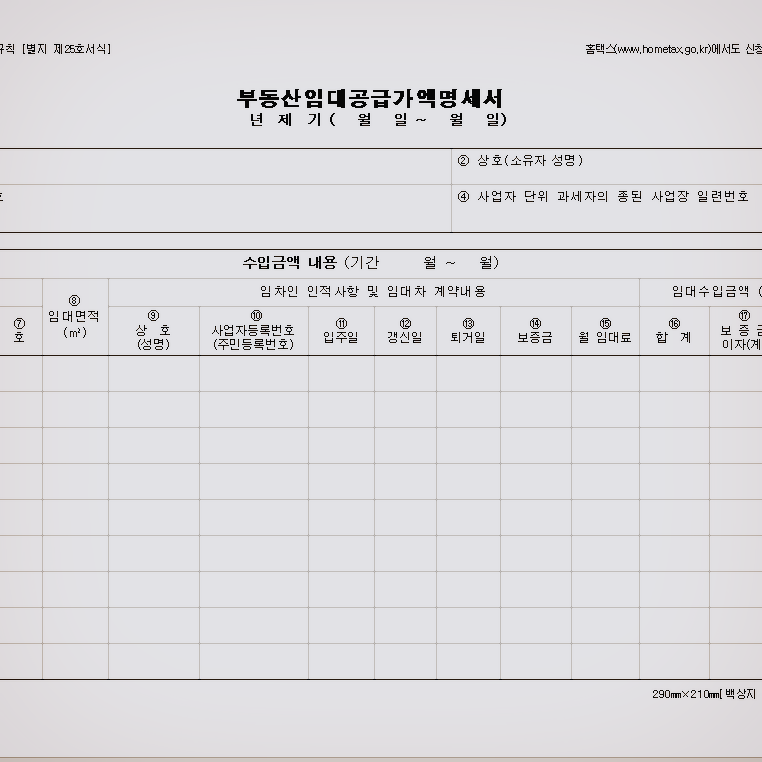

부동산 임대공급가액 명세서 작성 방법

▶ 임차인이 사용하는 동, 층, 호(⑤~⑦) 계약별로 임차인이 실제 사용하는 동, 층, 호를 기재합니다. 여러 층이나 호를 하나의 보증금과 월세로 일괄 임대한 경우, 예를 들어 지하1층은 ‘B1’, 지상1~3층은 ‘1-3’, 201호~203호·205호는 ‘201-203,205’와 같이 표기합니다.

▶ 임차인이 사용하는 면적(⑧) 계약 건별로 임차인이 쓰는 전체 면적(공용면적 포함)을 기록합니다. 하나의 계약에 여러 층(호)이 포함되면 모든 호의 면적을 합산하여 작성합니다.

▶ 임차인의 인적사항(⑨~⑩) 임차인의 상호(또는 성명)와 사업자등록번호(또는 주민등록번호)를 적습니다.

▶ 입주일, 갱신일, 퇴거일(⑪~⑬) 해당 과세기간 중 임차인이 변경된 경우 입주일 및 퇴거일을, 계약 연장 또는 임대차 조건(보증금·월세) 변경이 있을 때는 갱신일을 기입합니다.

▶ 임대차계약서상 보증금, 월세(⑭~⑮) 임대차계약서에 정해진 보증금(또는 전세금)과 월 임대료를 각각 적습니다.

▶ 합계(⑯) 보증금 이자(⑰)와 월 임대료(⑱)를 합한 금액을 적습니다.

▶ 보증금 이자(계)(⑰) 과세기간의 보증금 또는 전세금 × 정기예금 이자율 × 해당 과세기간의 일수 ÷ 365(윤년은 366) 공식에 따라 계산하여 작성합니다. 임차 후 재임대의 경우에는 기존 임차 시 지불한 보증금(전세금)을 차감 후 계산합니다.

▶ 월 임대료(계)(⑱) 해당 과세기간의 개월 수에 월 임대료를 곱해서 기록합니다.

이처럼 임대차계약의 구체적 내용을 계약별로 정확하고 빠짐없이 산출‧입력해야 하며, 여러 호수를 묶어서 임대한 경우에도 각 호의 정보·면적을 모두 반영해야 합니다. 보증금 이자계산에는 세법상 정기예금 이자율을 적용하고, 임차인별 계약 조건이 바뀔 경우 변경 내용을 반드시 기록합니다.