부도난 회사 연말정산 어떻게 할까?

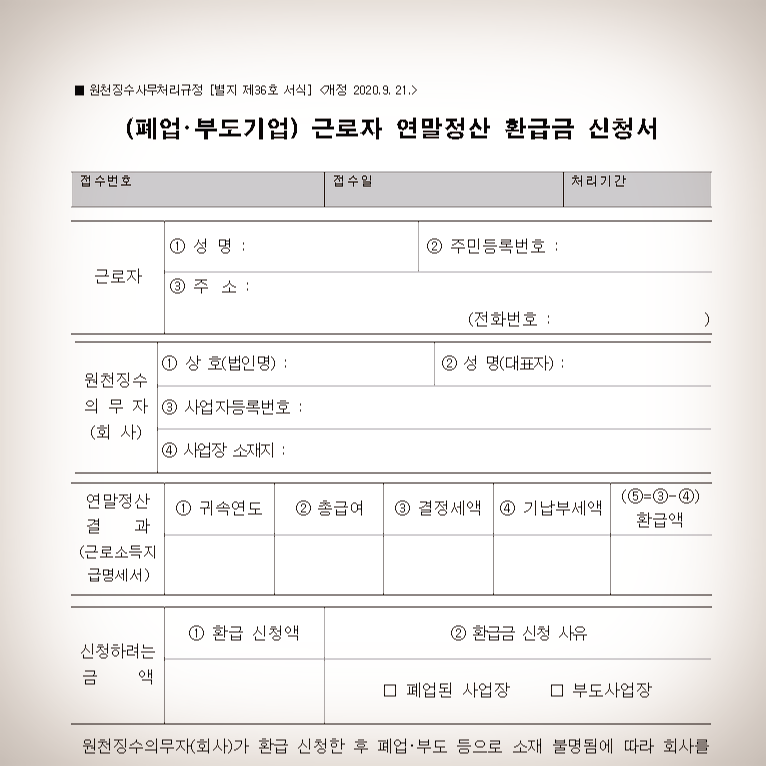

회사가 폐업(또는 부도) 등으로 인해 원천징수의무자인 사업자가 연말정산 환급금을 근로자에게 지급하지 못하는 경우, 근로자 본인이 직접 세무서에 환급금 신청을 할 수 있는 절차가 마련돼 있습니다.「원천징수사무처리규정」 제19조에 근거해, “폐업·부도기업 근로자 연말정산 환급금 신청서”를 관할 세무서에 제출해야 하며, 요건에 해당할 때에만 환급금 지급이 이뤄집니다.

환급금 신청 자격 및 요건은?

원천징수의무자(회사)가 연말정산 후 관할 세무서에 환급신청을 한 이력이 있어야 합니다. 환급신청 이후, 세무서에서 체납세액 등 충당 후 남는 잔액이 사업자에게 환급 전 상태여야 합니다. 회사(원천징수의무자)가 근로소득세 체납이 없어야 근로자 환급 가능합니다. 만약 회사가 이미 환급금을 받아 폐업했다면 근로자 직접 환급은 불가합니다. 이는 세무서를 통해 해당 사업장의 환급 처리 현황, 체납 여부 등 문의 가능합니다.

환급금 신청 절차와 방법은?

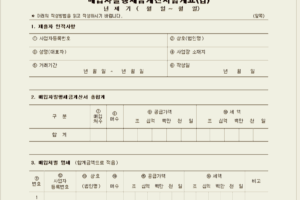

신청서 작성 _ “폐업·부도기업 근로자 연말정산 환급금 신청서” 양식을 작성합니다.

관할 세무서 제출 _ 사업장 관할 세무서에 직접 방문하거나, 등기우편 등으로 신청서와 확인서류를 제출합니다. 신분증 사본, 근무 이력 및 급여내역(급여명세서 등) 등을 첨부하는 것이 좋습니다.

세무서 심사 _ 세무서에서 회사의 환급 신청 이력, 체납 여부, 남은 환급재원 등을 확인 후 환급금 지급 여부 결정하게 됩니다.

환급금 수령 _ 모두 이상이 없으면 지급 결정이 완료되며, 본인 명의 계좌로 환급금 입금됩니다.

신청 전에 확인할 사항들

회사(원천징수의무자)가 환급 신청을 했는지는 근로자가 파악하기 어려운 경우가 많으니, 반드시 세무서에 문의해 확인하셔야 합니다. 환급금 규모는 반드시 남은 재원이 있어야 하며, 회사의 체납세액이 많으면 실환급액이 줄거나 없을 수 있습니다.

사업장 환급금 지급이 이미 완료된 경우(회사가 받은 상태)에는 중복 환급이 불가능합니다. 급여명세서상의 원천징수 금액과 실제 세무서 전산상 금액이 다른 경우가 있을 수 있으니, 평소 자신의 세금 납부 내역을 꼼꼼히 확인해야 합니다(사회보험료도 마찬가지).

5. 신청서 및 서식