챗GPT로 배우는 역레포, 이해하기 어렵고 개인적인 정리를 위한 부정확한 자료일 수 있음, 주의!

역레포 (RRP) 잔고의 기본 개념

역레포는 간단하게 설명하면 중앙은행이 금융기관으로부터 일시적으로 자금을 빌리는 거래인데, 중앙은행은 역레포인 RRP, Reverse Repurchase Agreement 를 통해서 유동성을 흡수하고 단기금리를 조절할 수 있단다. 설명이 어렵지만 시장에 유동성을 흡수한다! & 일시적(하루씩) 자금을 빌리고 이자를 준다! 로 정리 할 수 있을 것 같다.

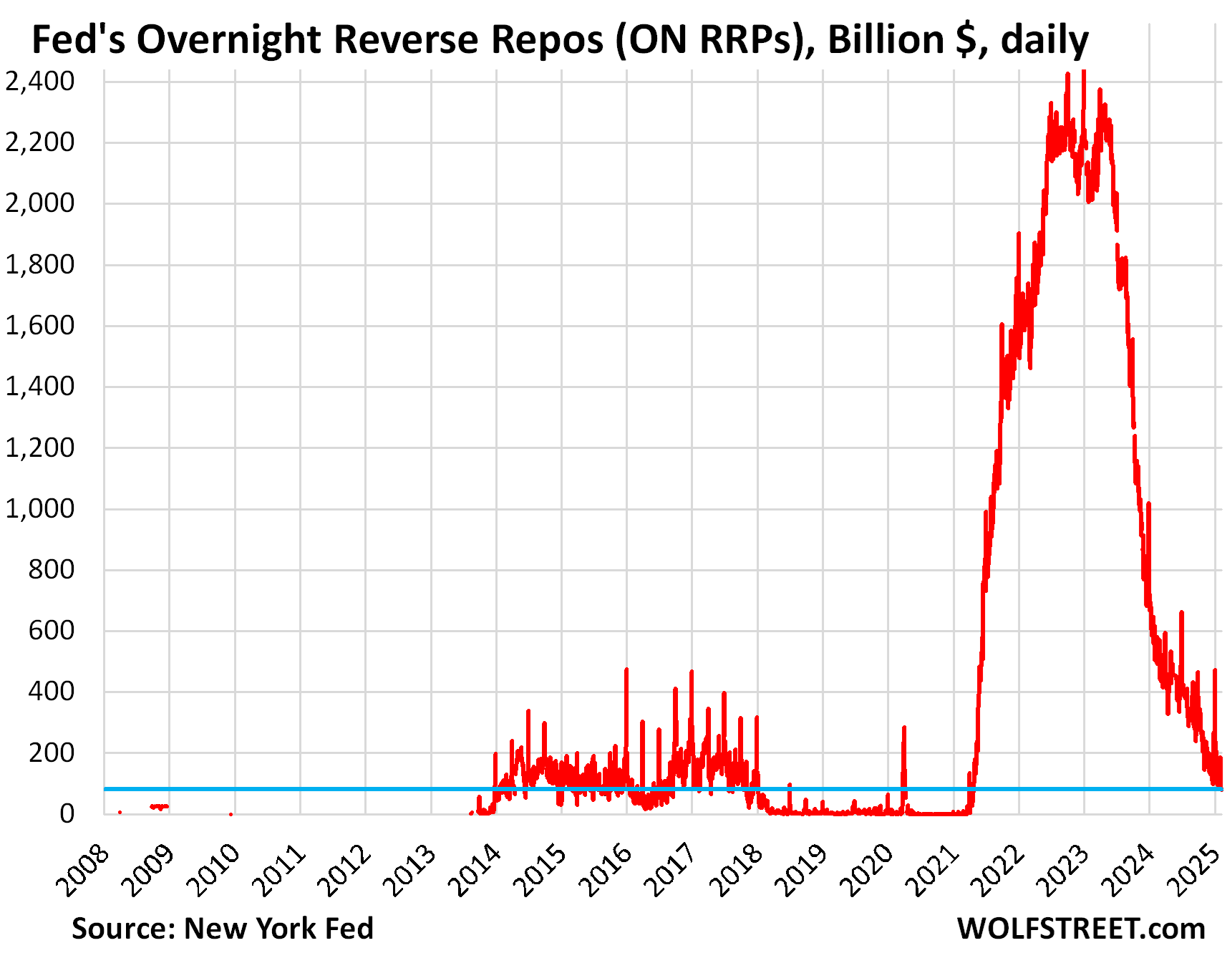

이때, 역레포 금리가 단기채 (T-Bill) 보다 높다면 돈이 역레포로 몰리면서 잔고가 급증하게 된다. 또 반대로 단기채 금리가 역레포 금리보다 높으면 다시 단기채로 돈이 빠져나가게 된다. 또한 채권의 변동성이 커지는 시기에 만기없는 하루 오버나잇만 해도 이자를 주니까 넘치는 돈이 RRP로 들어오게 된다. 이게 코로나 이후 역레포 잔고의 급증과 급감을 보면 잘 나타나 있다.

1조 원을 RRP로 맡길 때, RRP 금리가 5.3% 일 경우, 하루 이자는 1조 × (5.3% ÷ 360) ≈ 14억 원

참고로 역레포는 하루짜리 오버나잇이기 때문에 매일 반복 신청해야 한다고 한다. 역레포 금리가 높아지면 머니마켓펀드(MMF)의 돈이 하루씩 이자를 받는 역레포로 모이게 되고, 단기채권 등과 같은 상품의 금리가 높아지면 역레포에서 단기채권으로 다시 빠져나가는 구조이다. 이렇게 시장의 유동성을 제어하는 것이다.

▶️ MMF는 시장에 돈이 많으면 자금을 안전하게 보관하려고 중앙은행(RRP)에 넣음 → 역레포 잔고가 증가

▶️ MMF는 시장에 돈이 부족하면, 그 돈을 꺼내서 채권 투자 등 다른 데 씀 → 역레포 잔고가 감소

국채는 마음대로 발행할 수 없을텐데

국채발행은 빚(부채)를 늘리는 행위이기 때문에 재무부는 국채를 마음대로 발행할 수 없다. 간단히 보면 채권발행은 투자자인 머니마켓펀드(MMF)에게 돈을 빌리는 행위고 그 대가로 만기일에 이자와 원금을 갚아야 하기 때문이다.

* 1조 달러어치 국채를 발행= 정부 부채 1조 달러 늘어남을 의미

그래서 미국은 법적 부채한도에 도달하면 의회에서 부채한도를 유예하거나 부채한도를 증액하는 결정을 해야한다. 이는 미국이 법적으로 연방정부가 질 수 있는 부채에 한도를 두고 있기 때문이고 결국 의회의 승인 없이는 새로운 국채를 발행할 수 없고, 이로인해 정부 운영 자금이 막혀 셧다운이나 디폴트 위기가 발생할지 모른다는 뉴스가 나오는 것이다. 어쨋든 맨날 이걸로 정치적 협상을 하며 유예하거나 증액하는게 일반적으로 보인다.

미 ‘정부 셧다운’ 코앞 겨우 합의 예산안…트럼프·머스크 “반대”

바이든, 부채한도 뺀 임시 예산안 서명… ‘셧다운’ 위기 종결

| 방식 | 설명 | 예시 |

|---|---|---|

| 부채한도 유예 | 일정 기간 한도 적용 정지 | 2023년 바이든-맥카시 합의 (2025년 1월까지 유예) |

| 부채한도 증액 | 한도 수치 자체를 올림 | 2011년, 2013년 등 수치 증액 |

역레포와 2023~2024년 재무부 & 연준의 드라이빙

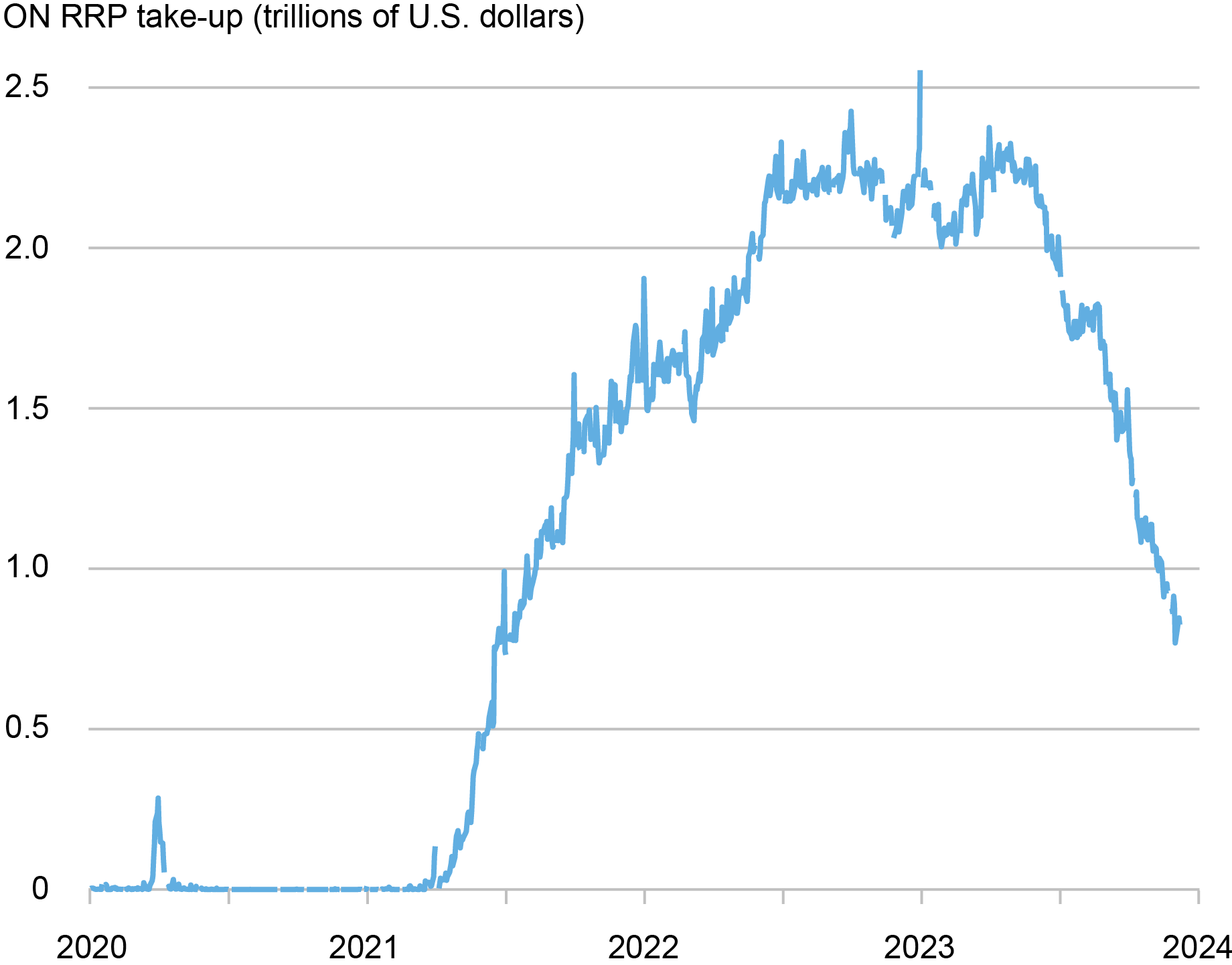

일단! 역레포로 자금을 쏠리게 만드는 구조는 이례적이었고 이는 역레포 잔고 추이 그래프를 보면 알 수 있듯이 2021년 코로나 이후의 현상이다. 양적완화는 2008년과 2020년처럼 경제위기 상황에서 꺼내든 정책이었고 양적완화가 일어나지 않았을 때는 유동성이 낮았기 떄문에 MMF들이 돈이 많이 않았다. 또 단기금리가 역레포 RRP 보다 높았기 때문에 아무리 하루 오버나잇 상품이었을지라도 굳이 몰릴 이유가 없었다.

| 시기 | 역레포(RRP) 규모 | 특징 |

|---|---|---|

| 2014~2019년 | 0~수백억 달러 수준 | 일시적 유동성 조절용 |

| 2020년 이전 전체 | 1조 달러 넘는 수준은 한 번도 없음 | |

| 2021~2022년 | 2조~2.5조 달러까지 폭증 | 처음 있는 일 |

하지만 코로나라는 예외적인 상황에서 팬데믹 대응으로 미국 정부와 연준이 대규모 재정·통화정책 실시했고 9~10조 달러 단위의 유동성이 공급됐다. (엔비디아+마소+애플 정도 시총 크기의 돈인가) 이러니 인플레이션이 발생하지 않을 수가 없지 않았을까 싶다. 동시에 머니마켓펀드들의 돈이 투자할 곳도 부족해져서 역레포에 자금이 대거 유입됐다고 한다. 역레포 RRP 잔고는 최대 2.5조 달러 수준까지 늘어났다고 한다.

* 재정정책 5조달러 + 통화정책 5조달러 = 총 10조 달러 수준

*2022년 말 역레포에 2.5조 달러(2.554 trillion dollars) 이상의 자금이 몰렸음.

그리고 2022년 3월부터 CPI 9% 까지 상승한 인플레이션를 잡기 위해 연준에선 금리 인상 개시했다. 무려 기준금리가 0% → 5.25%까지 급격히 인상했다. 그리고 두가지 유동성을 회수하는 방법을 실행했는데 하나는 QT 양적긴축으로 보유자산을 축소시켰고, 또 하나는 역레포를 금리를 연동해 올려서 MMF의 돈을 역레포로 묶어버린 것이다. 이때 QT 긴축은 중앙은행이 국채를 매도하면서 시중의 유동성을 흡수하는 전통적인 방식이었는데 역레포로 유도해 거대한 돈을 몰아 넣고 시장의 돈을 흡수 후 묶어두는 방식은 유례없는 방식이었나 보다.

* 2013년 금융위기 이후 벤 버냉키시절 역레포를 통해 유동성을 관리했었는데 4,500억 달러가 최대치 규모였음

그럼 왜 역레포 RRP 였을까?

앞에서 말한대로 역레포 RRP는 오버나잇, 하루마다 갱신해야하는 상품이기 때문에 만기일이 없다. 그렇기 때문에 원할 때 찾아서 언제든 시장에 재공급이 가능한 상태라는 뜻이다. 그래서 옐런은 금리인상으로 인해 시장이 침체돼가는 시점에서 단기채 금리를 역레포보다 높게 바꾸고 MMF의 돈을 역레포에서 단기채로 갈아타게 유도했다는 거고 결국 시장에 유동성을 공급했다. 무려 기준금리가 5.25%인 금리상승기에 말이다.

이때 기준금리가 5.25%, 단기채권 금리도 최고였을 때고 다들 금리인상 고점 시그널을 눈치챘을 것 같다. 그리고 역레포에 있던 MMF 자금이 단기채 (T-BILL) 를 사들이기 시작했을테고 그 무렵이 2023년~2024년 사이 시기다. 그러면 단기채권 수요가 높아지면서 단기채권 금리는 하락할테고 이때 역전된 상태의 단기-장기 금리가 점차 해소되는 결과를 가져오기도 했다. 일타쌍쌍피의 결과인건가.

| 시점 | 3개월물 T-Bill | 10년물 국채 | 10-2년 금리차 |

|---|---|---|---|

| 2023.10 | 5.49% | 약 4.5% | 역전(음수) |

| 2024.02 | 4.20% | 4.45% | 역전 해소 중 |

| 2025.07 | 4.20~4.40% | 4.26% | 0.48% (정상화) |

그리고 앞서 말했듯 2023년 의회에서 부채한도 유예를 했으니까 옐런의 재무부는 눈치안보고 국채를 발행할 수 있었다. 결론은 코로나 시기 연준과 재무부는 팬데믹 후 초과 유동성을 역레포(RRP)로 흡수했고, 금리를 올리며 통화 긴축을 진행하는 와중에 재무부는 단기채 수익률을 RRP보다 높게 조정해 유동성을 점진적으로 시장으로 다시 돌려보내는 전략을 사용했던 것이다. 이로써 인플레이션을 안정시키면서도 금융시장의 급격한 붕괴는 막는 복합적 균형을 시도한 셈. 앞으로 미래에 일어날 일들은 다음 트럼프 정부에 맡긴 채 옐런은 떠났다. 참고로 현재 RRP 잔고는 거의 바닥이 난 상태다.

미국은 지금 이렇게 시장판을 짜고 있다 | 성상현 중소기업중앙회 부부장 [신과대화]

[월가 아재] 연준 FOMC 발표를 보기 전, 10분만에 이해하는 역레포 사태