부가가치세란? 부가세란?

부가가치세, 부가세란 사업자가 상품과 서비스를 판매해 얻는 부가가치(이윤)에 대해 과세하는 세금입니다. 사업자는 매출세액에서 매입세액을 차감해 부가가치세를 산출하게 됩니다. 부가가치세는 우리가 지불하는 상품에 이미 포함돼 있기 때문에 실제로는 최종소비자가 부담하는 것입니다. 최종 소비자가 지불한 부가가치세를 사업자가 세무서에 납부하게 됩니다. 그렇기 때문에 부가가치세 과세대상 사업자는 상품을 판매, 서비스 제공 시 거래금액에 일정금액의 부가가치세를 받고 이를 납부해야 합니다.

부가가치세 계산 방법

부가가치세 = (매출액 – 매입액) X 10%

일부 면세사업자를 제외한 모든 사업자는 부가세를 내야합니다. 즉, 개인사업자 중 일반과세자와 간이과세자 / 법인사업자 중 일반과세자가 모두 부가세를 납부해야하는 사업자인 셈입니다. 간이과세자 중 매출액이 2400만원 미만인 경우에는 부가세가 면제되기 때문에 월평균 200만원의 매출액이 발생하는 간이과세자는 부가세는 내지 않습니다.

부가가치세를 계산하는 방법은 간단합니다. 매출세액에서 매입세액을 빼면 됩니다. 이때 어떻게 하면 부가세를 줄일 수 있을까요? 답은 간단합니다. 매출을 줄이거나 매입을 늘리면 됩니다. 하지만 세금을 줄이기 위해 매출을 줄이는 건, 장사꾼에게 물건을 팔지 말라는 말입니다. 의도적인 매출 누락을 하면 과태료와 가산세 폭탄을 맞을 수 있습니다. 또 필요도 없는 매입을 늘릴 수는 없는 일이고, 허위 매입 역시 과태료 폭탄을 맞을 수 있습니다. 결국 소비자가 지불한 물건값의 10%는 세무서에 납부한다고 생각하고 내 돈이 아니라고 생각하는 것이 속편합니다.

사업을 위해 장난감을 1100원에 구입했다. 그리고 이 장난감을 5500원에 판매했다. 이때 발생하는 매출세액(500원)에서 매입세액(100원)을 빼면 내가 세무서에 납부해야하는 부가가치세(400원)이 나오게 된다. 그럼 사업자가 부가세 신소 시 비용은로 인정되지 않는 항목에 대해서 알아보도록 하겠습니다.

부가세, 불공제 항목은?

① 국외 사용액

② 접대비 지출액

③ 토지 관련된 비용

④ 비영업용 소형승용차 구입, 임차, 유지 관련 비용

⑤ 면세사업자 혹은 간이과ㅣ세자로부터 구매한 금액

⑥ 세금계산서 미수취 또는 부실기재에 대한 매입세액

⑦ 사업과 직접 관련이 없는 지출액 (헬스장 회원권. 골프, 백화점 쇼핑 등)

⑧ 업무 관련 항공, 철도 운임 등은 불공제, 업무로 인한 숙박은 매입세액 공제에 해당

⑧ 일반과세자 중 소비자업종을 영위하는 자로부터 구매한 금액 (미용실, 목욕탕, 비행기 티켓 구입, 놀이공원, 영화관, 과세대상 의료보건 용역 등)

▶ 매입액에 포함되지 않는다고 해서 종합소득세나 법인세 신고시에도 비용으로 인정받을 수 없는 것은 아닙니다. 따라서 종합소득세나 법인세 신고시에 비용으로 인정받기 위해서는 위의 불공제 항목들일지라도 적격증빙 형태로 지출해두어야 합니다.

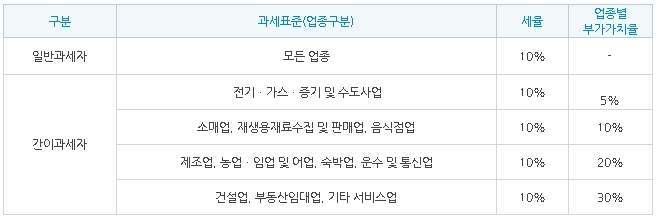

업종별 부가가치율, 부가세 예측 방법

부가세납부 금액을 예측하기 위해선, 우선 매출금액을 확인하고 비용 지출액 중에서 불공제 항목을 제외한 금액으로 매입액을 산출합니다. 그리고 매출액에서 매입액을 뺀 금액에 10%를 곱하면 대략적으로 부가세 납부금액을 예측할 수 있습니다. 간이과세자는 이렇게 산출된 금액에서 업종별 부가율을 곱해서 부가세를 예측하시면 됩니다. 이런 방법으로 미리 부가세를 예측하고 납부할 금액을 따로 저축하는 습관을 만들어 두면 부가세 폭탄을 무서워 하지 않으셔도 됩니다.

국세청 : https://www.nts.go.kr/nts/cm/cntnts/cntntsView.do?cntntsId=7693&mi=2272